2024年成都优质办公楼市场共录得7栋新落成楼宇交付,合计约42.5万平方米的新增供应,同比增长24.7%,推动总存量增长5%,居全国第五。分区域来看,市场进一步南拓,约70.4%的新增供应落于天府总部商务区。

着眼需求端,全年净吸纳量同比上升90.2%,录得约5万平方米,但较前周期仍处低位。一方面,宏观环境不明朗令企业的办公预算更为紧张,新设立需求有限,节降型搬迁需求主导全年租赁策略,占比46%;另一方面,业务缩减(67.5%)、回迁自建楼(19.9%)等各类原因导致的大面积退租拖累全年吸纳。分季度来看,鉴于全年92%的供应和54.6%的退租均集中在下半年,故去化压力逐步加剧。科技互联网行业主导退租,占比近三成。

截至年末,优质办公楼市场整体空置率同比上升0.8个百分点至27.3%。其中,尽管甲级楼年净吸纳量同比增长2.6倍,但受充沛供应影响,空置率持续攀升,同比上升4个百分点至34.9%。供需矛盾加深,业主在租金和装免期等方面给予更多优惠,故全年租金累计跌幅达9.3%。

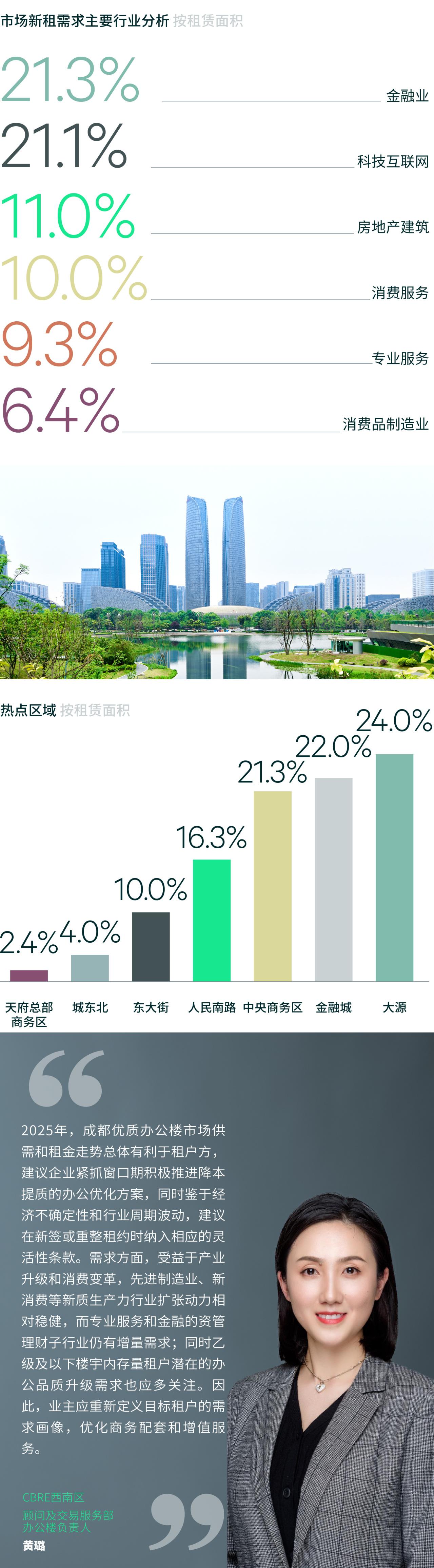

新增需求按行业看,金融业、科技互联网及房地产建筑为全年前三大需求来源,分别占比21.3%、21.1%、11%。而相较去年,消费、制造业及金融业需求增长明显,占比同比分别增长4.8、2.7、1.2个百分点。具体来看,普惠金融和保险主导金融业需求,分别占比44.7%和22.5%;半导体、物联网、软件开发、企业科技服务等子行业的扩张推动产业互联网引领细分需求,占比67.8%;而房地产建筑则主要是建筑工程和房地产服务子行业,分别占比41%和25.2%。但整体而言,随着企业办公预算愈发谨慎,年内小面积段需求增长明显,其中100-300平方米面积段的增幅最大,同比增长4.9个百分点占比51.2%。

展望2025年,成都优质办公楼市场供应持续,约81万平方米的新增项目预计交付,同比大幅增长90.5%;市场将继续南拓,金融城和天府总部商务区引领供应,合计占比新增供应的58%,其中包括备受瞩目的金融城三期将启幕呈现。此外,按开发商/运营商背景看,国有平台将主导供给侧,占比2025年新增供应的88%,且在2026-2027年亦保持过半占有率。

值得关注的是,办公产品的多样性趋势将延续。一方面,二房东于2024年末加速整栋扩张,除锁定四季度新增项目外,亦提前布局2025年29%的新增项目,合计办公面积约30万平方米,且92%位于市中心;另一方面,成都商务园区迎来密集供应,其中位于城南的新川创新科技园,未来3年单一业权且可对外市场租赁的研发办公规模预计将突破约390万平方米。市场竞争或将日趋白热化。

需求方面,企业对未来三年的办公面积扩张谨慎乐观,而通过2020-2024年成都租赁成交量的结构性和周期性分析发现,新质生产力(以先进制造和新消费为主)及金融业的增长明朗且有所提速,其中新消费包括消费服务、文体娱乐、酒店餐饮和电商。租赁成本仍将是企业扩张的核心,楼宇配套和服务、区位也很关键。支出预算不足的租户也将更多关注装修服务和装修房。

2024年成都零售物业市场共迎来6个购物中心开业,合计约70万平方米的新增供应,同比增长48.6%;推动市场规模扩张5%,突破1,100万平方米,居全国第三。新增供应继续下沉,于次级、近郊商圈内多点布局,分别占比63%、37%。同期,运营商年内持续加码成都,如龙湖轻资产布局马广坝TOD、万达接手郫都项目新开犀浦万达广场,以及光大安石带来首座大融城等。

随着成都国际门户枢纽城市的定位不断巩固,年内客运不断加密。统计数据显示,2024年成都国际航空枢纽旅客吞吐量8733.6万人次,同比增长16.6%,创历史新高,跃升内地“航空第三城”,并成功跻身“全球航空大都市二十强”;成都铁路旅客发送量突破4亿人次大关,位居全国18个铁路局集团公司前三名;截至年末,成都地铁里程达到673.2公里,跃升全国第四。文旅热度随之攀高,2024年1月至10月成都游客接待数量同比增长6.7%,旅游总收入按可比口径增长9.7%;入境游客接待量更是同比显著增长142.0%。尽管1-11月成都社会消费品零售总额同比增长仅2.9%,但9、10、11月的单月增幅分别为4.9%、6%、5.1%,有所改善。

市场需求方面,年内零售商扩张谨慎,同样本拓店数量同比缩减13%,其中新能源汽车、服饰及各类餐饮品牌的需求收缩最为明显。零售商选址更青睐于热门商圈或运营成熟的项目,以降低开店风险,导致购物中心差异化表现加深,强运营的项目强者恒强不断迭代租户,而运营较弱的项目或部分尚处培育期的新项目则面临更大招商压力。截至年末,市场整体空置率同比下降1.6个百分点至9.4%。

分商圈看,次级商圈继续承压,空置率居11.7%,但其中运营更优的项目年内持续引入区域首店、增强营销活动,使得细分板块或项目间差异化表现加大。核心商圈年内通过积极引入高能级首店来加强商业号召力的同时,亦开始扩大体验业态,并尝试新赛道,如太古里首次引入儿童业态等。近郊商圈全面迎接品牌下沉需求,特别是零售业态,新增门店数同比增长9%。但整体而言,年内品牌资源竞争激烈,运营商以价换量,带动全年租金累计跌幅达2.1%。

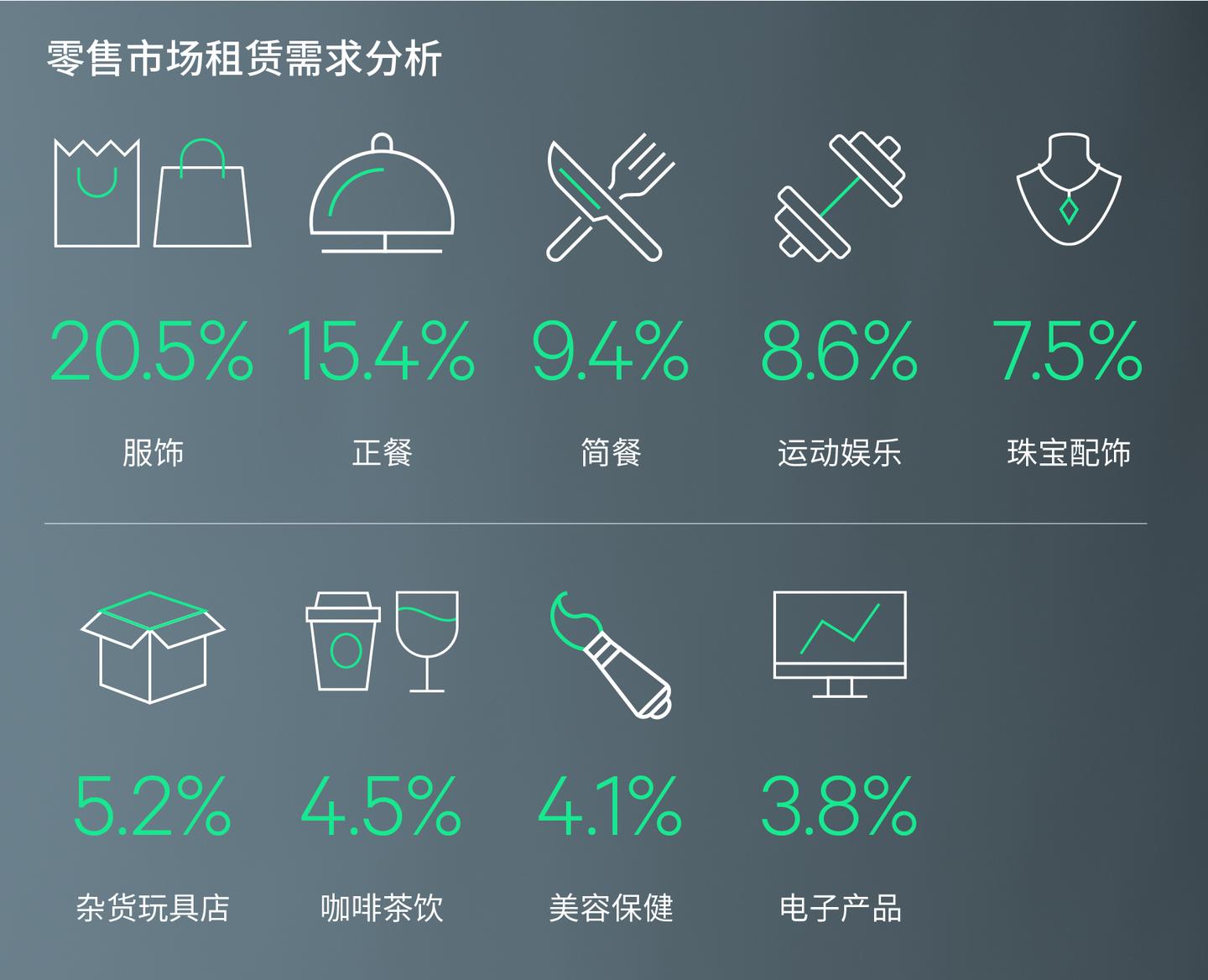

新增需求分品类看,户外运动、杂货玩具店(含二次元店)、珠宝配饰、运动娱乐(含宠物互动)、烘焙甜品加速扩张,新增门店数同比分别增长4.4%、3.3%、2.6%、1.2%及1%。借此,消费者新画像逐步清晰,“宠物家庭”:更多消费者通过成为 “宠物父母”来满足情感需求;“二次元及童趣”:次文化、玩偶、卡片等收藏品或周边产品在消费者中越来越受欢迎;“运动健康”:消费者愈发愿意在健康、福祉和自我保健方面花钱;“现场活动”:更多消费者抱着 “及时行乐”生活的态度,从而增加了体验消费;“艺术文化”:体验式经济的兴起刺激了消费者对艺术、音乐和文化活动的参与。

有鉴于此,就零售商而言,店铺美陈,跨品类合作及创新业态将更为重要,推动品牌价值重塑,包括商品、情绪、领域、专业及ESG五大价值。对运营商而言,场景营造,空间与成本的平衡,以及资产增值措施必不可少,未来商业空间必备元素应包括空气、美学、互动、家庭/宠物、运动及餐饮。

展望2025年,成都零售物业市场新增供应将大幅回落,预计约21万平方米的购物中心开业,市场阶段性迈入存量周期。

2024年成都仓储物流市场共录得4个高标库交付,合计约25.3万平方米的新增供应,同比下降18.5%。截至年末,市场总存量居全国第四。

着眼需求端,四季度消费高峰期,叠加政府消费补贴及商家大促,显著带动仓储需求释放,净吸纳量录得约28万平方米,推动2024年单季吸纳量首次回正,空置率环比下降2个百分点至9.7%。但空置率同比去年末仍上升1.8个百分点,年内租户的整合腾退,以及降本增效搬迁至远郊低价库均对市场吸纳造成较大拖累。全年退租面积分行业看,电商、三方物流主导,分别占比38.2%、33.2%;分原因看,业务缩减、外迁至远郊库,及回迁自建库分别占比60.5%、23.7%、15.8%。

因此,全年净吸纳量同比下降62%,仅约12.7万平方米;去化压力使得以价换量贯穿全年,租金累计跌幅达9.3%。

新增需求分行业看,食品饮料、批发零售等消费类需求增长明显,占比同比扩大12.6、1.9个百分点。同比来看,部分行业租户紧抓市场租赁窗口期整合升级到高标库,如医药制造业,需求同比增长53%。分区域看,全年龙泉、新津、青白江市场活跃度最高,分别占比新增租赁需求的22.8%、20.9%、16.4%。

展望2025年,成都仓储物流市场新增供应进一步回落,仅约24万平方米的高标库计划交付,同比下降6.3%。未来三年,年均供应量亦不超25万平方米,空置率有望逐步改善。

2024年成都大宗投资市场交易笔数和金额实现双增长,录得13笔成交合计约104.6亿元,同比分别上升8.3%、137.8%。其中,随着经济波动周期下困境资产的数量不断增加,不良资产的投资活跃度亦稳步提升,年内法拍占7笔。标的物方面,新经济板块下的工业厂房、物流仓储,以及零售物业持续获得投资者青睐。分区域看,核心板块的商办项目保持最高关注,占比38%,特别是核心CBD金融城再次录得城市级的大宗交易。追溯过去五年的成交统计,该区域数次贡献城市级瞩目的综合体、写字楼大宗交易,并推动来自于核心区域的大宗交易数量占比全市超1/3,占比交易金额的65.2%。买家方面,中资企业、机构投资者、国有平台为主要构成。

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。