在过去的六年里,中国写字楼市场经历了明显的下滑,其特点是租金连续多年下降,空置率上升,投资者信心减弱。市场价值的下降幅度从峰值水平下降 15% 到 30% 不等,这是由于净营业收入 (NOI) 的下降和风险溢价的增加。 尽管存在持续的下降趋势和严重的供应过剩问题,但开发商继续向市场推出新的写字楼项目,这进一步加剧了空置率问题,许多城市的空置率已创下历史新高。

Oxford Economics/各种经纪人报告

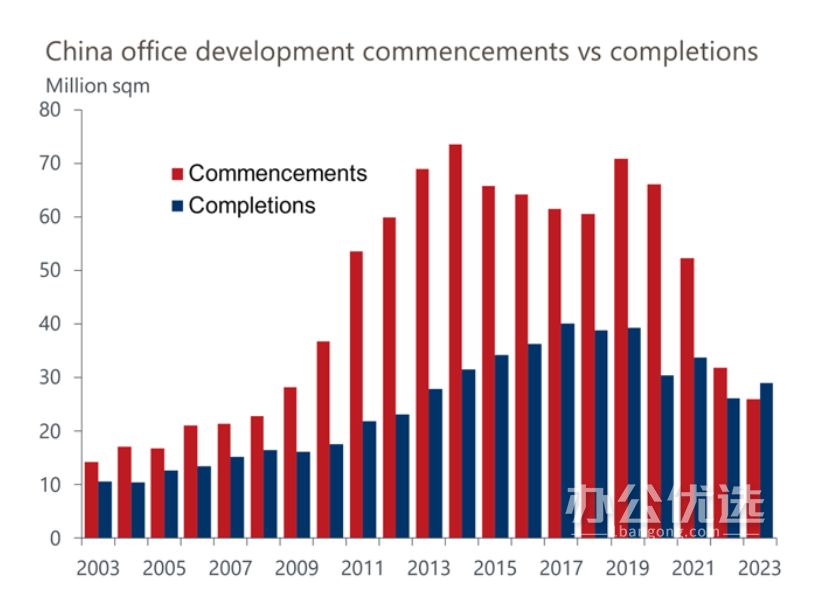

二十年来,中国写字楼项目的开工时间一直领先于竣工

全球写字楼行业正受到向在家工作安排转变的挑战,影响了需求侧的基本面。在中国,弹性工作安排的影响通常被认为微乎其微,尽管有证据表明其影响可能被低估了。尽管全球面临普遍的不利因素,但中国写字楼市场仍充斥着新供应,相对于全球其他市场,空置率更高就证明了这一点。目前中国所有主要城市的空置率都在 20% 以上,其中近一半的主要城市超过 30%。这意味着中国的空置率是全球所有主要市场中最高的。

持续的供过于求体于二十年的趋势,除 2023 年外,每年开发商开工的写字楼项目都超过已完成的项目。担忧是双重的。首先,已经完成的项目始终领先于潜在需求。其次,多年来开发项目的积累创造了一个巨大的未来供应管道。如此旺盛的项目开工量的最终结果是,目前有超过 3 亿平方米(32 亿平方英尺)的办公空间正在建设或搁置。这个供应管道相当于十年的平均供应交付量,而这个市场已经背负着 20%-40% 的空置率。目前在建的许多项目可能永远不会实际完成。

牛津经济研究院/中国国家统计局

大多数中国市场至少在五年内不需要任何新的办公空间。

在需求方面,中国的劳动力市场继续转型,尽管劳动力整体萎缩,但更多地转向办公室工作。这种转变带来了一些积极的基本面,可能会在未来推动净吸收率。然而,与目前的空缺和新供应水平相比,新办公室工作人员的相对增加表明,开发商需要将注意力从建设新办公室转移到市场走向平衡。

我们的分析将未来五年上班族增长的城市级预测与当前的入住率相结合,表明大多数市场至少在五年内不需要任何新的办公空间。 在一些市场,即使到 2029 年的新供应为零,空置率仍然很高。广州、深圳和宁波等城市例外,这些城市的空置率较低,就业增长预测较高。不过,在其他领域,无论新供应量如何,至少在未来十年内,空置率都可能保持远高于摩擦水平。

Oxford Economics/各种经纪人报告

考虑到中国各个城市目前在建或搁置的大量办公空间,空置率高企和供过于求的时期几乎可以肯定地持续到 2030 年之后。这将降低这些市场任何可能的租金增长,并进一步恶化投资信心。从旧旧、效率较低的办公楼迁移可能会加速,从而在未来几年给资产过时带来上行压力。较旧的库存需要从市场上撤出,以维持某种形式的供需平衡。

与此同时,由于住宅建设的严重供过于求,中国开发商已经陷入了巨大的困境。此外,最近的报告表明,中国一些主要城市的城市化速度正在迅速放缓,许多人选择了较小的区域城市或城镇。总部位于上海的 MetroDataTech 报告称,2023 年上海和深圳均出现人口净流出。年轻毕业生的高失业率、缺乏白领工作和低起薪正在促使许多人搬迁到较小的城镇。如果这一趋势继续下去,这可能会进一步加剧主要城市的高空置率,并可能导致写字楼供应错配。